今回は2022年9月22日(木)に日本銀行が実施した『円買い為替介入』について、その効果や今後のドル円の見通しと介入の影響が少ないであろう私が感じた3つの理由をお話しします。

止まらない円安が続く中、ひとつの円安抑制施策として日本銀行が為替介入を実施しました。

為替市場は不規則かつ不確実性の高いマーケットですが、今回の為替介入が実施されたリアルタイムのドル円のポイントはまさに為替相場の不確実性を感じさせるものでした。

日銀が実施した為替介入のポイントはFXトレーダーからすると、玄人染みた、まるでヘッジファンドなみのタイミングで行われました。

このような為替介入は、一国の中央銀行が取るべき行為ではないと私は感じています。

それと同時に日銀の実情としては非常に苦しい立場に置かれているのであろうと感じられるものでもありました。

ちなみに今回の為替介入により私がドル円をトレードしていて、為替介入によって大きな損出を出したから日銀の悪口を言っているという訳ではありませんので誤解なく。

現在の私のFXトレードについては、既に読み取り専用口座でお見せしているように2つのゴールド専用EAを稼働させ順調に資金を運用しています。

【MT4口座PS公開】同じEAの運用結果は海外FX業者によって変わるの!?

この記事の目的は、2022年9月22日(木)の日本銀行の『円買い為替介入』が為替市場においては、極めて影響が少ないであろう理由をひとつの記録として残すことで、将来同様の環境になった際の判断材料になればと思います。

あくまでも私個人の見立てと感想であり、必ずしも私の意見が正しいものではないことを申し添えますが、事実は事実であり、貴方の今後のトレード人生のお役に立つことができれば幸いです。

日銀が為替介入を実施した時系列とその流れ

2022年9月22日(木)日本時間午後5時頃、日本政府と日本銀行は24年ぶりとなる円買いの為替介入を実施しました。

日銀が為替介入を行ったのは2011年以来の出来事で今回のような円買いの為替介入に至っては1998年の6月以来ということで24年ぶりになります。

今回、具体的にどれほどのアメリカドルを売って日本円を買ったのかは不明ですがニュースなどでは円買い介入としては過去最大の3.6兆円規模などの情報も出ています。

この為替介入の規模については9月末には財務省のホームページで開示されると思います。

日銀金融政策決定会合による金融政策の維持が円安を加速

この日はちょうど日銀の金融政策決定会合がありました。

午後3時半ごろから黒田総裁により記者会見が行われ、金融政策については現状維持、また市場が期待するほどの強い円安政策を示す姿勢がないと同時に金利引き上げなどの具体的政策の転換の可能性も改めて否定しました。

これを受けドル円の為替市場は145円後半から146円手前まで円安が進みました。

その後、一気に142円台まで円高が進みこの時点では為替介入の情報はありませんでしたが、神田財務官による為替介入実施の情報から一時は140円台まで円安の修正が進みました。

週明け9月26日(月)午前9時前には143円ミドル付近で落ち着きを取り戻しています。

日銀為替介入当日の流れとドル円の動き

この日のドル円の価格を時系列に表すとこうなります。

・正午ごろ:144円ミドルから145円突破から144円台

日銀が金融政策決定会合公表文を発表。

大規模な金融緩和の継続を決定により145円突破。

神田財務官による「為替の過度な変動は家計や企業に非常に悪影響を及ぼし、容認できない」といった市場に対するけん制で144円台に戻る。

・午後3時30分以降:145円から146円手前

日銀黒田総裁による金融政策決定会合の記者会見

「23年度以降の消費者物価は2%を下回る水準まで低下する。当面金利を引き上げることはない」と述べ、金融政策の先行き指針についても「変更は2~3年後の話と考えていい」と発言。

・午後5時過ぎ以降:一時140円台までの円高

神田財務官による円買い・ドル売りの為替介入実施容認

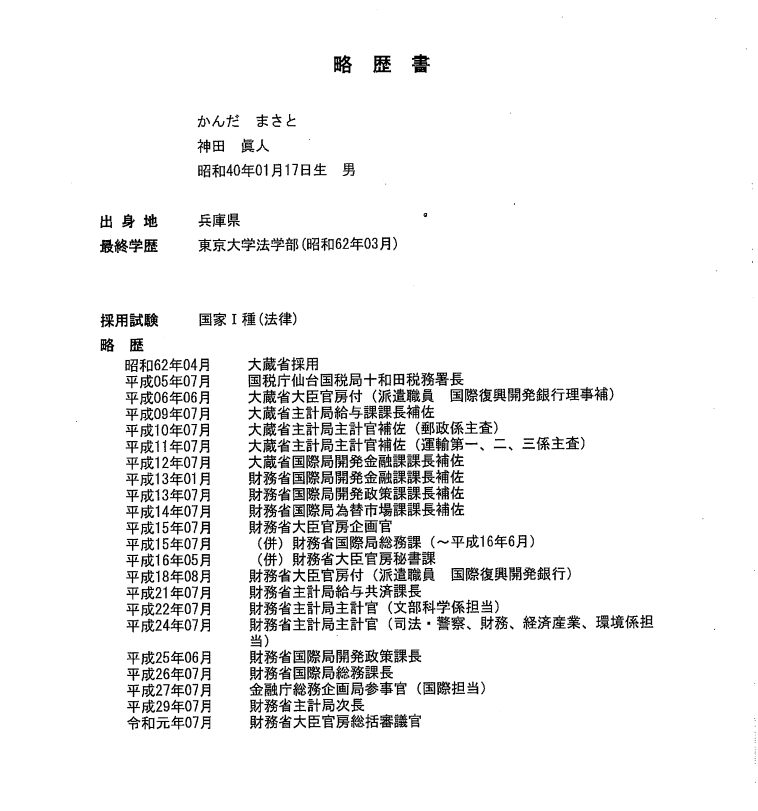

参考までに御二方の経歴を掲載します。

引用:日本銀行HP

引用:https://yamanaka-bengoshi.jp/

円買い為替介入の影響が極めて少ない3つの理由とは!?

今回の円買い為替介入のポイントは、ドル円の直近高値である146円を突破するかどうかという相場地合いの中で実施されました。

この円安要因を誘導したのは日銀金融政策決定会合後の記者発表、要は日銀の継続的なハト派姿勢を確認した為替市場の反応でした。

このポイントで日銀は円買い為替介入を実施しています。

これは、為替市場に身を置かない方に取っては至って普通のニュースとして受け取ることができるでしょうが、私のようなFXトレーダーに取っては、悪質極まりないヘッジファンド並みの行為としか受け取ることできませんでした。

ただ、同時に日銀の苦し紛れの為替介入だということも実感しました。

今回の為替介入は単にドル円の新高値阻止いわゆる円安抑制を狙った為替介入ですが、私の場合は少し違った見立てをしています。

円安抑制を狙った為替介入であることは事実ですが、反面、円買いパターンでの為替介入が極めて限定的な影響しかマーケットに与えることができないであろうと感じています。

つまり、結果的に日銀では円安を止めることができないであろうということです。

個人的には、一国の中央銀行が実施する為替介入としては正々堂々としていない、つまり普通のヘッジファンドと何ら変わりない行為にがっかりしていますが。

日銀の為替介入が円安抑制の効果を発揮することができないであろうと私が感じた3つの理由はこのような感じです。

・ドル円の新高値付近を狙い円買いを実施したこと。

・日銀単独の円買い介入には限界があるということ。

東京時間を外した為替介入の意味するものとは!?

今回の為替介入は日本時間午後5時あたりから始まったと発表されています。

日本の株式市場の取引時間である午前8時から午後3時のいわゆる東京時間を外した介入です。

この行為は為替市場に対し『一応、アメリカを中心とする諸外国には説明済みですよ』というメッセージを発信しています。

事実がどうなのかは不明ですが投資家の心理面では表向きには各国が合意していると判断できてしまいます。

東京時間を外した日銀の為替介入は、『欧州時間やアメリカ時間などマーケットの時間が変わっても各国が同意済みの為替介入なのだから当面は円高の地合いが維持するであろう』と判断する投資家の心理面を狙ったものだと私は見ています。

つまり単独介入ではなく協調介入の可能性を見せた形にしたのです。

単独介入と協調介入とは?

単独介入とは、為替相場の急激な価格変動を抑制するために、1国の通貨当局(日本銀行、FRBなどの中央銀行がメイン)が単独で為替介入を行うことで、協調介入とは、2カ国以上の通貨当局が合意の上、お互いの市場で足並みをそろえてそれぞれが為替介入を行うこと。

東京時間を外すことで、『諸外国も合意しているよ』という含みを持たせて協調介入の可能性を高めたということです。

ドル円新高値付近を狙い円買い介入を行った真意とは!?

次に日銀の円買い介入を実施したポイントに注目です。

日銀黒田総裁のハト派発言を受け為替相場は更なる円安に弾みがついた瞬間に介入が入りました。

実に146円手間からの介入です。

リアルタイムでは新高値を狙ったドル円の買い、つまり円を売ってドルを買う注文がかなり溜まっていたはずです。

このタイミングで円買い介入を実施すれば、平常時の相場環境よりもより大きな円高の効果が生まれます。

ドル円の買いポジションを持つトレーダーは為替介入による急激な円高に焦りを感じ、損切り注文を出します。

この損切注文は円を買ってドルを売る注文になるので、円高の流れにエネルギーを与えることになります。

要は円安を誘い、その瞬間に円買い介入を実施することでその効果を最大限に発揮させようとした意図が見て取れます。

これは、ヘッジファンドがよく使う手口ですが、それほどまでに日銀は少ない原資でより効果の高い為替介入にしたかったのだろうと推察できます。

日銀の円買い介入には限界があるということ!?

最後に、日本銀行が円買いの為替介入を継続的に実施するには限界があるということです。

一国の中央銀行が為替介入を実施する場合、我々のような一般トレーダーとは違い、基本的に現物での取引になります。

つまり、我々が商品を現金で購入するのと同じ原理です。

このため円買い介入の場合、手持ちのアメリカドルを売り日本円を買う行為になります。

為替介入の原資は、各種債権、預金、有形財産などの形で保有している外貨建ての資産で外国為替資金特別会計(外為特会)と日銀が保有しています。

特別会計とは特定の目的のためにのみ利用できる別のお財布のようなイメージです。

これは国に限ったことではなく都道府県や市町などの地方公共団体でも国民健康保険や水道、下水道などの事業はこの特別会計で運営されています。

現在、外為特会の中で実際に為替の介入資金(外貨準備高)として準備できるアメリカドルは約1361億ドル、日本円にして約19兆円程度だと言われています。

他の外貨建て資産を売却して介入資金を増やそうとしても、国際的な理解を得ることはできないはずです。

そこには日本と諸外国における政策金利に対するスタンスの違いがあるからです。

為替介入の原資と量は円買い円売りによって変わる

日本政府や日本銀行が外国為替市場において為替介入する場合の原資は円買いと円売りによって変わります。

『円売り×外国通貨買いの』ケースでは国債を発行することにより金融市場から円を準備できることから、インフレ等の警戒は必要ですが物理的には無限に実施できます。一方、『円買い×外国通貨売り』のケースでは売る行為となるので介入対象となる外国通貨の手持ち量に限定されます。

円安の要因はそもそも各国の政策金利差に起因している

今回の円安はそもそも各国の政策金利の差により始まっています。

日本は長期的にゼロ金利政策を継続している中で主要諸外国は少しずつ利上げを実施しています。

アメリカ:超タカ派

政策金利:3~3.25%(2022年9月22日:0.75%の利上げ)

政策金利の見通し:2022年末で4.4%

FRBパウエル議長発言:『MBS売却の可能性、検討していない、今後の利上げベースは経済次第』

イギリス:なかなかのタカ派

政策金利:2.25%(2022年9月22日:0.5%の利上げ)

金融政策委員会(MPC)による利上げ幅投票の結果:

0.75%・3名 0.5%・5名 0.25%・1名

量的引き締め:保有国債売却(2022年10月3日から)

その他:トラス政権、大規模減税施策案、国際発行を増額予定

ユーロ:まあまあのタカ派

政策金利:1.25%(2022年9月8日:0.75%の利上げ)

ECBラガルト総裁発言:『次回の利上げは75bpである必要はない、ECBはユーロの為替レートは目標にしていない』

その他:『今後数回の会合で更なる利上げを見込む』

日本:ずっとハト派

政策金利:マイナス0.10%据え置き(2022年9月22日)

日銀黒田総裁:『当面は金利を引き上げない』『為替介入についてコメントは差し控えたい』

その他:『コロナオペ段階的に終了、必要なら躊躇なく追加緩和』

日本と各国の金利差は大きく開いています。

特に日本とアメリカの金利差は非常に大きいのが分かりますよね。

また、その金利差は今後さらに大きくなる可能性も高い見通しです。

当然ですが、お金は金利の高いほうに集まります。

高金利の金融商品に投資した方がより高い利子が付きますからね。

金利差によって円の価値が下がりアメリカドルの価値が上がる、つまり円安ドル高になるのは金融市場における自然の流れと言えます。

先に私は『他の外貨建て資産を売却して介入資金を増やそうとしても、国際的な理解を得ることはできないはずです。』と説明しましたが、このアメリカドルの価値を下げるような日本による円買い為替介入の原資を増やすという行為は世界的に理解が得られるはずがありません。

アメリカは経済政策として自国のインフレ抑制を目的として大幅な金利引き上げに踏み切っています。

普通に考えて、認めるはずがありません。

ではなぜ日銀は政策金利を引き上げようとしないのか?

理由はたくさんあると思いますが、一番わかりやすいのは日本国債の償還に対する利払いが多くなるからかなあと思います。

金利が上がるということは、返済の利子も増えます。

日本は大量に国債を発行しているので、長期的に返済額が増加していくリスクに触れたくないのでしょう。

日本はここ数十年経済成長していないので、将来に渡る大きな支出を抑えたい気持ちもよく分かりますが円建て国債しか発行していない日本において、国内に特化したマクロ経済的な視点でみるとさほど影響はないのではと思います。

ただ、個人的には、金利を上げても現状は変わらないと思っています。

これを説明するにはかなり長くなってしまいますし、正直、私にも難しいので割愛します。

結局の所、この国と国との金利差が縮小しない限りは円安は止まらないのでしょう。

特にアメリカが金利の上昇政策を止め下げ方向に転換しない限りは、現状が変わる見通しは難しいでしょう。

2022年9月日銀円買い為替介入のまとめと今後のドル円の見通し

以上が『2022年9月日銀円買い為替介入』それでも影響を与えれない3つの理由とは!?の内容です。

3つの理由の要点をまとめると

単独介入ではなく協調介入の可能性を示唆することで日銀の円買い介入の効果に持続性を持たせようとした。

しかし協調介入が可能なのであれば実際に実施されるはずだが、その兆候は見えない。

・ヘッジファンド並みの買い注文を浴びせた理由

少ない資金で最大の効果を上げないと、介入を継続するための資金が持たない。

はじめから円買いの為替介入に必要な資金には限界がある。

・円買い介入に限界がある理由

円買い介入に必要な資金を増やすには諸外国の理解を得れない。

各国の金利政策に違いがあり、円高ドル安に転換させるための資金確保に世界的同意が得られない。

この3点が私が考える日銀の為替介入が為替市場に影響を与えることができない理由です。

最後に今後のドル円の見通しについてです。

私が考えるドル円の相場地合いは基本的にレンジ相場になりやすいと見ています。

上値は145円から146円付近でこの辺りは介入の警戒ゾーンになります。

下値は最大で日足レベルでの下限142円台でそれ以外は既に若い足が構成している下値がポイントになりやすい。

ただ、介入を警戒しつつも為替相場は1つのラウンドナンバー150円をタッチしたいのがトレンドパワーなのでレンジ相場ながら上値を試す流れになりやすいと考えています。

10月の米国雇用統計までは、142円から145円ミドルまでのゾーンで動く流れになるのかなと思います。

私としては1度は150円にタッチしてくるとは思いますが、相場の将来は誰にも予測することはできないので今考えれるドル円の見立てはこのような感じです。

最後に、戦後以降、様々な局面で外圧に弱い立場をとり続けるこの国が世界に対し毅然とした態度で臨む姿勢を見せてもらいたいものです。

私は今後もゴールド専用のEAを稼働させ安定的に資金を増やせることにエネルギーを費やすことにします。